午评:沪指半日微涨0.17% 钢铁板块早盘活跃

- 国际

- 2024-10-28 12:39:04

- 68

专题:板块轮动速度加快 A股能否迎来“慢牛长牛”行情?

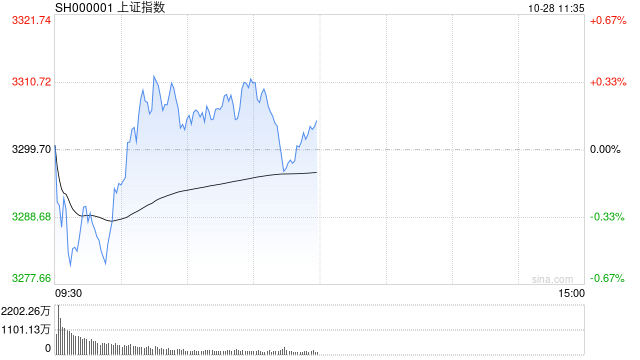

10月28日消息,指数早盘走势分化,沪指、深成指微涨,创指持续调整。板块方面,种植业概念持续强势,转基因方向领涨,荃银高科、万向德农双双涨停;教育板块走高,豆神教育、传智教育(维权)盘中涨停;钢铁板块持续活跃,酒钢宏兴、安阳钢铁、八一钢铁等触及涨停;电池股弱势震荡,德福科技跌幅居前;半导体板块震荡走低,必易微跌超10%;银行股走弱,宁波银行领跌。总体来看,个股涨多跌少,上涨个股超3800只。

截至午间收盘,沪指报3305.30点,涨0.17%;深成指报10648.03点,涨0.27%;创指报2228.33点,跌0.47%。

盘面上,转基因、钢铁、教育板块涨幅居前,银行、非金属材料、橡胶制品板块跌幅居前。

热点板块:

1、农业

润农节水、荃银高科、秋乐种业、康农种业等多股上涨。

消息面上,农业农村部印发《农业农村部关于大力发展智慧农业的指导意见》、《全国智慧农业行动计划(2024—2028年)》。 提出包括推进主要作物种植精准化、设施种植数字化、畜牧养殖智慧化、渔业生产智能化、育制种智能化、农业全产业链数字化和农业农村管理服务数字化等7项重点任务。

2、钢铁

宁新新材、酒钢宏兴、柳钢股份、安阳钢铁等多股活跃。

消息面上,近日,中国钢铁工业协会表示,将加快研究推进产能治理和联合重组。中钢协已着手加快相关研究、开展专项调研,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。

消息面:

1、【国家广播电视总局:前三季度全国广播电视服务业总收入同比增长4.73%】据国家广播电视总局10月28日消息,经初步统计,2024年前三季度全国广播电视服务业总收入10029.24亿元,同比增长4.73%。其中,实际创收收入8959.82亿元,同比增长6.37%。按主体分,传统广播电视机构总收入4187.34亿元,网络视听服务机构总收入5841.90亿元。全国广播节目播出时间1161.90万小时,电视节目播出时间1373.91万小时。截至9月末,全国有线电视实际用户2.07亿户,广电5G用户2936.62万户。

2、【工信部信息通信科技委开展未来产业专题调研】据中国信通院消息,10月22—24日,工信部信息通信科学技术委员会组织专家赴苏州开展未来产业专题调研。调研组先后赴苏州低空经济产业园、低空飞行服务中心、友达光电(苏州)有限公司、华兴源创科技股份有限公司、苏州大数据集团等地深入调研低空经济、智慧工厂、算力网络及算力服务等发展情况,专家们就低空经济创新发展与监管、5G在工业领域的融合应用实践、算力网络发展的挑战机遇等问题进行充分交流。

3、【中美经济工作组谈了什么?中方透露:11月大规模增量政策将经法定程序后公布】世界银行/国际货币基金组织年会期间,中美经济工作组第六次会议召开。双方在交流“两国宏观经济形势与政策”过程中,中方也透露了中国经济政策的新动向,中方表示,一揽子增量政策规模较大,具体安排预计于11月通过法定程序后予以公布。

4、【中国黄金协会:前三季度全国黄金消费量741.732吨 与2023年同期相比下降11.18%】据中国黄金协会最新统计数据显示:2024年前三季度,全国黄金消费量741.732吨,与2023年同期相比下降11.18%。其中:黄金首饰400.038吨,同比下降27.53%;金条及金币282.721吨,同比增长27.14%;工业及其他用金58.973吨,同比下降2.78%。前三季度,黄金价格一路上涨,黄金首饰消费受到明显影响。直播带货、即时零售等电商新模式快速发展,拉动了小克重黄金首饰消费增长。三季度,金价持续高位波动及上涨预期增加,实物黄金消费有所回落,但总体上看,前三季度溢价相对较低的金条及金币消费仍能保持较大幅度增长。

机构观点:

招商证券认为,9月工业企业累计利润增速由正转负,当月利润增速跌幅进一步扩大,尽管存在基数效应的扰动,但价格和利润率的拖累较上月进一步增加,挤压企业盈利空间。展望四季度,工业企业利润增速或明显改善。一是随着一揽子增量政策落地显效,特别是专项债资金支出节奏的加快,基建、建筑领域的实物工作量形成能够有效改善中上游原材料行业的盈利状况;二是政策支持下的居民资产负债情况的修复和消费需求的释放,下游消费品制造业有望延续强势表现;三是预计PPI同比降幅大概率出现收窄,价格端对工业利润的拖累逐步减弱。考虑到去年同期工业利润增速较三季度大幅提高,高基数效应或对工业利润修复构成一定压力,因此,仍需要持续观察地产、基建、制造业三大链条的生产表现来确定企业盈利改善的可持续性。

国泰君安策略首席分析师方奕表示,政策预期的分歧减小,股指震荡延展仍有反复。政策态度明确,股指底部抬高,N型中期走势。前期脉冲之后,政策分歧减小,仅交易预期而淡化现实的行情接近尾声。国内政策与海外大选抉择期,短期股指震荡。题材热情还在但留意降温;“政策底”正在形成,布局产能触底+中期成长的板块。

发表评论